ご自身の保険選び、分からないことだらけですよね?

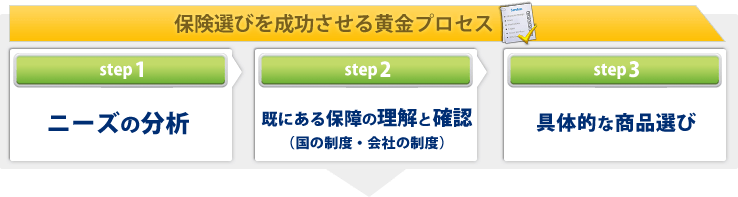

保険選びのコツは、3つのプロセスを守ることです。

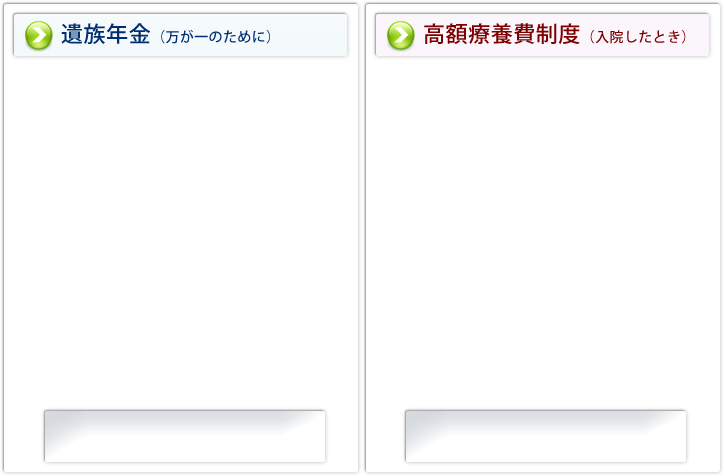

保険には大きく分けて、万が一(死亡時)のときの生命保険*と、病気・怪我(入院・手術)のときの医療保険*があります。

これらは、それぞれ分けて検討をされた方がわかりやすいでしょう。遺族年金*や高額療養費制度*などそれぞれの時に有効な国の保障がございます。

国や会社などの制度を知ることも保険選びでは重要なポイントになってきます。

厚生年金や国民年金加入者が死亡した場合に、残されたご遺族に年金が支給されます。国が用意している年金制度です。

例:会社勤務・厚生年金加入の 30歳(年収400万円)お子様2人の場合 下のお子様が18歳になるまで、約139,000円/月を受け取 れます。

意外と大きいですよね?この遺族年金でカバーできない 部分に生命保険*を利用する、という考えはいかがでしょ うか?

怪我や病気で入院し、医療費が高額になってしまう。

そんな時、国が一定金額以上の医療費を賄ってくれる制度です。全国健康保険協会や公的医療保険組合が負担してくれます。

注1:個室料金や特別な食事など、保険が適用されない費用に関しては本制度の適用外です。

例:怪我で入院して手術費や入院費で100万円かかっても、この高額療養費制度*を使えば、自己負担は87,430円で済みます。

注2:被保険者が70歳未満で、被保険者の標準報酬月額が53万円未満

の場合を想定しています。

計算式:(10割相当医療費-267,000円)×1%+80,100円

この制度を理解しておけば、医療保険*もそこまで大きな保障のものは必要ないかもしれませんね。

![]()

![]()

万が一の時の死亡保障の事例を簡単にご説明いたします。

| みかづき保険NAVIは自然エネルギー普及に貢献しています。 |

![]()