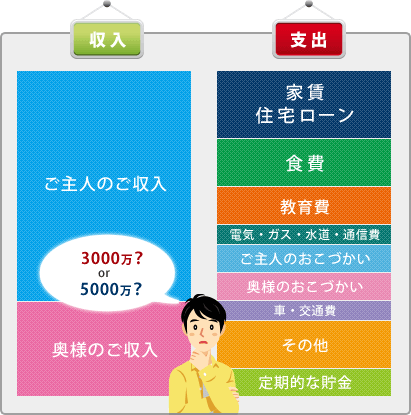

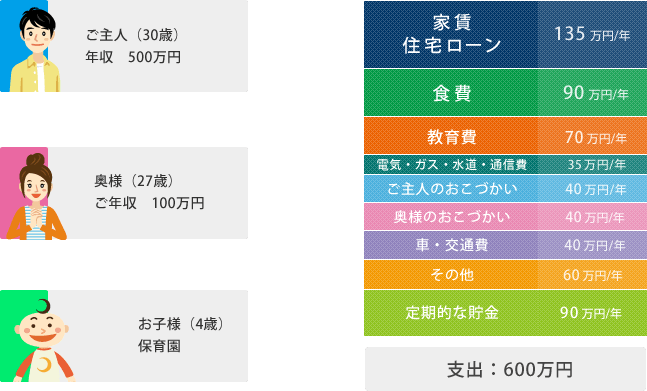

まずは、世帯のご年収(収入)、そして大まかな「何にいくら使ってるのか?(支出)」を把握することからはじめます。

ご主人(または奥様)に万が一があった場合、その支出はその後も必要か?お亡くなりなったことで必要なくなるのか?を検討。

残った金額がご自身に万が一があった場合に、ご家族を守るために必要な1年間の保障です。この1年分を何年分用意すればよいか?と考えましょう。

持家で団体信用生命保険に加入している場合、こちらの支出は考える必要はありません。但し、共益費、修繕積立費、固定資産税は考慮して下さい。

賃貸の場合はその後も同じ家に住み続けるのか?

お引越しされる場合はどのくらいの家賃の家に引越すか?具体的な金額を決めて下さい。

お子様がいらっしゃるご家庭では、ご主人に万が一があった場合も その後の食費は

それほど減らない場合が多いです。現状の80%程度を計上すると良いかと思います。

ご夫婦お二人の場合は50%でよろしいかと思います。

教育費はそのまま全額計上して下さい。

ご主人の通信費(携帯電話、等)を除いて下さい。

全額、除いて下さい。

全額、そのまま計上しましょう。

車を保有し続けるか?処分するか?によって費用を計上して下さい。

しっかりと家計を分析してみると、この「その他」の部分が意外と大きいことに驚か

れるかと思います。この家庭内での「使途不明金」はよく分からないながらも「使っ

ている」ことは事実です。80%程度は計上しておくことをお勧め致します。

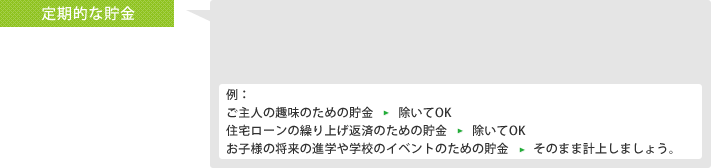

貯金はご主人に万が一があっても、その後の教育資金や、残された奥様の老後のため

にも必要です。

「何のための貯めているのか?」目的をはっきりさせて、除いても良いのか?計上す

るのか?をお決めください。

まずは、世帯のご年収(収入)、そして大まかな「何にいくら使ってるのか?(支出)」を把握することからはじめます。

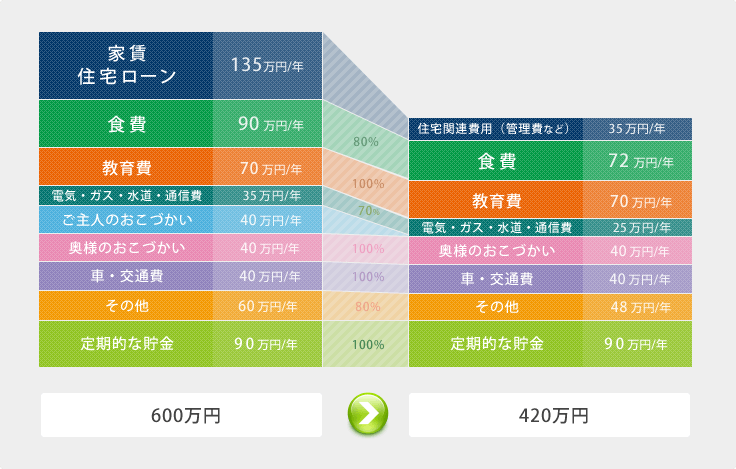

大きく変動が考えられるところを重点的に計算してみましょう。

・住宅ローンは団体信用生命保険により完済される。管理費、固定資産税のみ考慮

・食費は80%を計上

・教育費は100%計上

・電気・ガス・水道・通信費はご主人の携帯電話代(8,000円/月)を引き、70%を計上

・ご主人のおこづかいは全額除く

・奥様のおこづかいは全額計上

・車は所有し続けるので、費用もそのまま計上

・その他は、80%計上

・定期的な貯金もお子様の教育資金対策として、100%計上

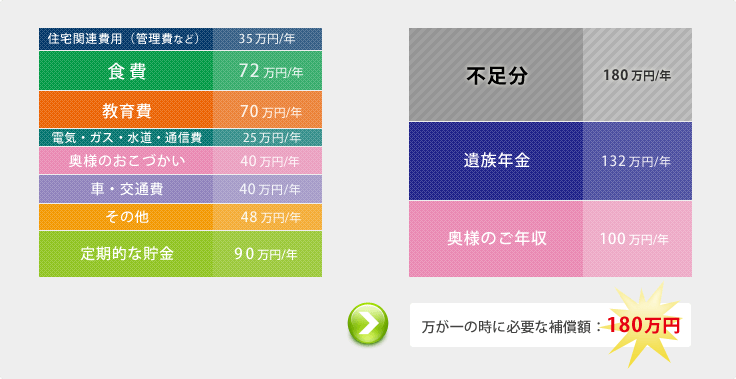

ご主人に万が一のことが起こった後も420万円/年の生活費は必要であることが分かりました。

さて、次のステップに進んでみましょう。

ご主人に万が一のことが起こった後も420万円/年の生活費は必要であることが分かりました。しかし、この420万円を全額カバ

ーする保険に入る必要はありません。

普段は意識をしていませんが、いざと言う時の備えとして、

![]()

これらの項目については「準備済み」と考えてもよろしいかと思います。

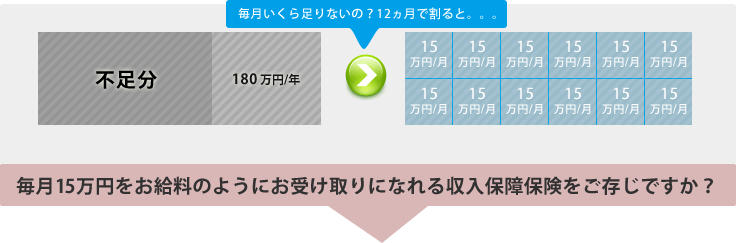

年間の不足分を毎月に換算すると約15万/月になります。

万が一の時に、毎月15万円をお受け取りになれる保険にご加入すれば、現状と同じ生活が営める、ということになります。

注1:上記の保険料*はあくまで概算であり、保険料を保証するものではありません。

お客様のお体の状況や、各保険会社の提供する商品により保険料*は異なります。詳細はお問い合わせ下さい。

| みかづき保険NAVIは自然エネルギー普及に貢献しています。 |

![]()